본문

- 작성일

- 2019-05-02 11:21:34

- 조회수

- 792

#부부공동명의 장단점은차익 분산, 누진세율 낮아져 유리 종부세도 비과세로 피할수 있어

한쪽 신용 나쁠땐 대출에 부정적

출처 : 서울경제 이재명기자

https://www.sedaily.com/NewsView/1VHRTMB4DC/GB07

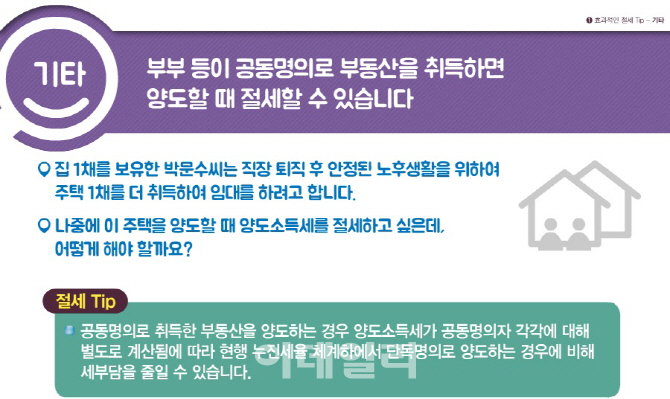

최근 증여 건수가 급증한 것은 자녀에게 증여를 서두른 것도 있지만 부부 사이 증여가 급격히 늘어난 것도 한 이유다. 절세 비법으로 부부 증여를 통한 공동명의가 크게 늘어난 것이다

◇ 공동명의, 세금은 아낄 수 있는 데 = 먼저 부부 공동명의는 세금을 아낄 수 있는 건 분명하다. 특히 양도소득세를 크게 줄일 수 있다. 양도 차액은 각각 지분으로 나눈다. 따라서 둘로 차익을 나누면 누진세율이 적용되는 양도차익 구간을 피해 세율을 낮추는 효과가 나타난다.

종합부동산세도 줄일 수 있다. 다주택자 종부세 과세기준인 6억 원을 기준으로 예를 들어보자. 공동명의로 하면 각각 공시가를 나눠 가져 6억 원 밑으로 내려갈 수 있다. 과세기준이 9억 원인 1주택자에게도 마찬가지다.

또 부부가 보유 주택을 임대사업자로 등록한 경우 임대소득세도 줄일 수 있다. 종부세와 마찬가지로 단독 명의였을 때는 종합과세 대상이었을 지라도 둘이 나누면 비과세가 된다. 이밖에도 향후 상속세나 증여세도 공동명의를 해두면 누진세율을 피할 수 있다.

출처:국세청

◇ 단점도 적지 않아, 사전 체크해야 = 그러나 부부 공동명의의 단점도 있다. 공동명의이기 때문에 주택을 활용한 행위를 할 때 동의에 불편을 겪을 수 있다. 압류나 가압류가 발생하면 공동명의는 배우자의 동의를 받아야 한다. 여기에 공동명의자의 소득이 적거나 신용이 나쁠 경우 이전보다 담보대출이 적게 나올 수도 있다.

임대사업자 등록도 부부 공동명의로 새로 해야 한다. 각각 단독명의로 주택임대사업자를 등록을 했더라도 부부 공동명의로 바뀌면 이를 기준으로 별도 사업자를 등록해야 한다. 여기에 국민연금, 건강보험 등 4대 보험의 각종 준조세도 피부양자 자격 박탈로 인한 부담이 전보다 늘어날 가능성도 있다. 물론 공동명의 전환 시 취득세, 증여세, 등록세 등 비용도 발생한다. 취득세나 재산세는 공동명의를 하더라도 이전과 같아 절세 효과가 없다.

출처 : https://www.sedaily.com/NewsView/1VHRTMB4DC/GB07